독일에서 혼자 살며 직장생활을 하는 많은 한국인들이 이런 생각을 한 번쯤 합니다.

“분명히 연봉은 괜찮은데, 왜 생각보다 돈이 많이 안 남지?”

예를 들어 보겠습니다.

30세 한국인 김민수 씨가 있습니다.

민수 씨는 독일 회사에서 일하는 IT 엔지니어입니다. 미혼이고 혼자 살며, 세금 등급은 Steuerklasse 1입니다.

월급은 꽤 좋습니다.

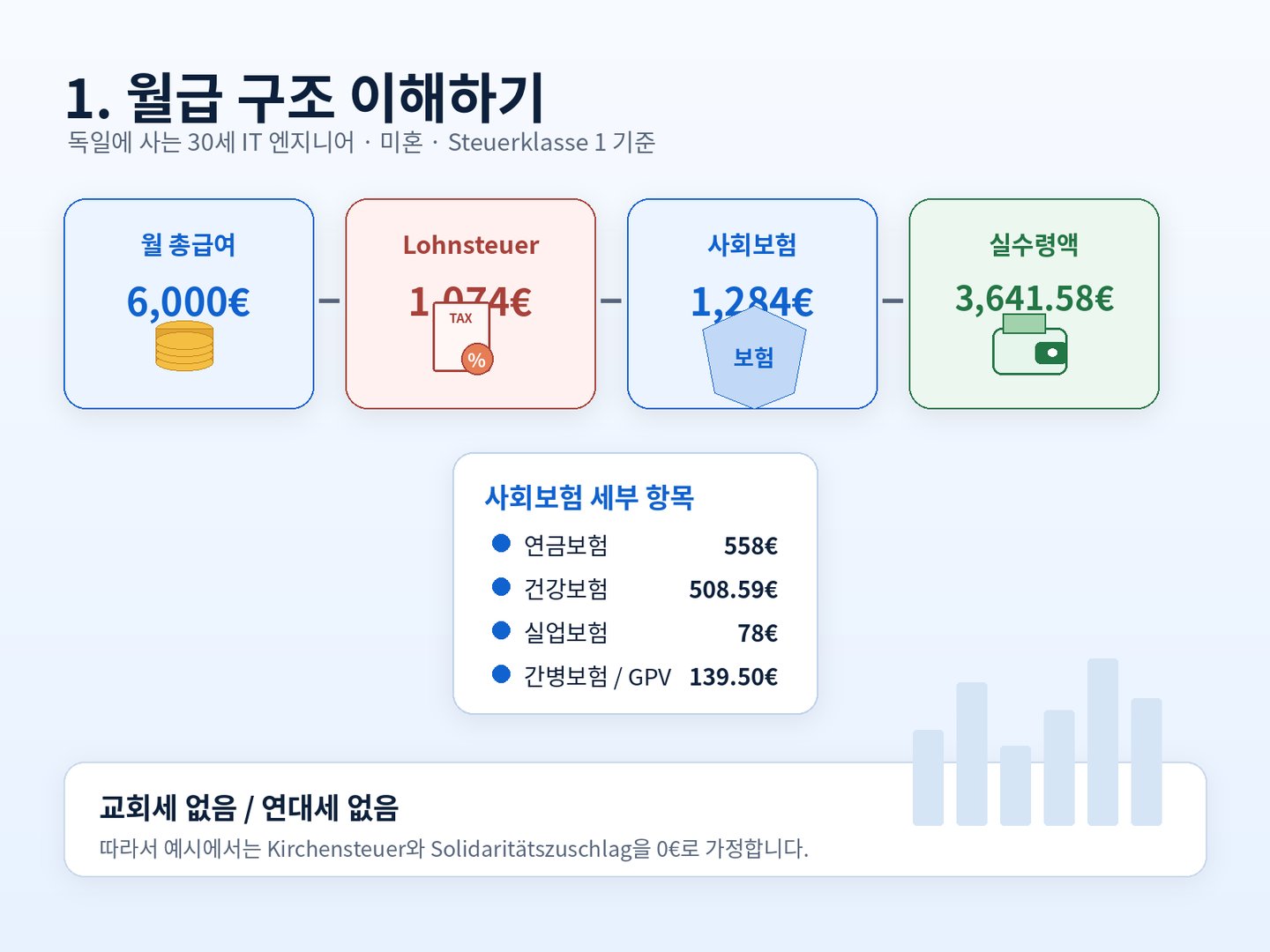

월 6,000유로 brutto,

즉 연봉 72,000유로 brutto입니다.

한국에 있는 가족이나 친구들이 들으면 이렇게 말할지도 모릅니다.

“독일에서 그 정도 벌면 잘 버는 거 아니야?”

맞습니다. 잘 버는 편입니다.

하지만 독일에서는 중요한 사실이 있습니다.

brutto는 내 돈이 아닙니다.

월급명세서를 보면 현실이 보입니다.

민수 씨는 매달 약 1,074유로의 Lohnsteuer, 즉 근로소득세를 냅니다. 여기에 연금보험, 건강보험, 실업보험, 간병보험까지 포함한 사회보험료가 약 1,284유로 정도 나갑니다.

예를 들어 다음과 같습니다.

연금보험 약 558유로

건강보험 약 508유로

실업보험 약 78유로

간병보험 약 139유로

교회세는 없고, 연대세도 없다고 가정합니다.

그런데도 최종적으로 통장에 들어오는 돈은 약 3,640유로 netto입니다.

물론 적은 돈은 아닙니다.

하지만 독일에서 혼자 살아본 사람들은 압니다.

월세, 보험료, 식비, 교통비, 휴가, 한국 방문 항공권, 가족 선물, 외식까지 생각하면 돈은 생각보다 빠르게 사라집니다.

민수 씨도 성실하게 삽니다.

카드빚도 없습니다.

월급도 안정적입니다.

회사에서도 인정받습니다.

그런데 어느 날 이런 생각이 듭니다.

“나는 계속 일만 해야 돈을 모을 수 있는 걸까?”

그러던 어느 날, 부동산을 잘 아는 친구가 민수 씨에게 말합니다.

“월급도 안정적이고 신용도 좋으면, 월급만 모으지 말고 부동산도 한번 생각해 봐.”

민수 씨는 처음에는 웃습니다.

“부동산? 내가 무슨 부자도 아니고.”

그런데 친구가 한 매물을 보여줍니다.

베를린에 있는 아파트입니다.

면적은 89㎡, 방은 4개, 매매가는 379,000유로입니다.

이미 나이 드신 부부가 거주 중이고, 매달 월세를 성실하게 내고 있습니다.

월세는 다음과 같습니다.

Kaltmiete 700유로

Warmmiete 870유로

민수 씨가 말합니다.

“379,000유로? 나 그런 돈 없는데?”

친구가 말합니다.

“전액 현금으로 사는 게 아니야. 그래서 은행 대출을 검토하는 거야.”

민수 씨는 이 아파트를 90% 금융으로 사는 경우를 계산해 봅니다.

매매가 379,000유로의 90%는 341,100유로입니다.

즉 은행 대출금은 341,100유로입니다.

이자는 연 4%, 원금상환은 연 2%로 가정합니다.

이자와 상환을 합쳐 연 6%를 내는 구조입니다.

그러면 매달 은행에 내야 하는 금액은 약 1,705.50유로입니다.

여기서 민수 씨는 놀랍니다.

“매달 1,705유로를 은행에 내야 한다고?”

물론 월세가 들어옵니다.

세입자는 매달 870유로 Warmmiete를 냅니다.

이 중 Kaltmiete는 700유로이고, 나머지는 Nebenkosten Vorauszahlung입니다.

집주인인 민수 씨는 매달 Hausgeld 340유로를 냅니다.

이 Hausgeld 중 일부는 세입자에게 전가할 수 있고, 일부는 집주인이 부담해야 합니다.

단순 예시로 보면, Warmmiete 870유로에서 Hausgeld 340유로를 차감하면 약 530유로가 남습니다.

즉 임대수입에서 실제로 남는 돈은 대략 월 530유로로 볼 수 있습니다.

은행에는 매달 1,705.50유로를 내야 합니다.

그러면 단순 계산은 이렇게 됩니다.

1,705.50유로 - 530유로

= 약 1,175.50유로

즉 민수 씨는 매달 약 1,200유로를 자기 월급에서 추가로 부담해야 하는 것처럼 보입니다.

민수 씨는 바로 말합니다.

“이거 하면 나 바보 되는 거 아니야? 매달 1,200유로를 왜 내가 내?”

맞는 질문입니다.

많은 사람들이 여기서 포기합니다.

그런데 부동산을 아는 사람은 여기서 다르게 봅니다.

친구가 말합니다.

“민수야, 그 1,705유로가 전부 비용은 아니야. 그 안에는 이자도 있고 원금상환도 있어.”

여기서 중요한 개념이 나옵니다.

이자와 원금상환은 다릅니다.

이자는 은행에 내는 금융비용입니다.

하지만 원금상환은 없어지는 돈이 아닙니다.

원금상환은 내 빚을 줄이는 돈입니다.

즉, 내 자산을 만드는 돈입니다.

쉽게 말하면, 월급 일부로 매달 내 부동산 지분을 조금씩 늘려가는 것입니다.

그리고 또 하나 중요한 것이 있습니다.

임대용 부동산의 이자는 세금 계산에서 비용으로 인정될 수 있습니다.

대출금 341,100유로에 연 4% 이자라면, 1년에 이자로만 약 13,644유로를 냅니다.

이 금액은 임대소득 계산에서 중요한 비용이 됩니다.

여기에 또 하나의 중요한 항목이 있습니다.

바로 AfA, 즉 건물 감가상각입니다.

독일에서는 임대용 부동산을 샀을 때, 건물 부분에 대해 매년 일정 비율을 비용으로 처리할 수 있습니다.

단, AfA는 전체 매매가에 적용되는 것이 아닙니다.

토지 부분에는 AfA가 적용되지 않고, 건물 부분에만 적용됩니다.

예를 들어 매매가 379,000유로 중 건물 비중을 단순히 80%로 가정해 보겠습니다.

379,000유로 × 80% = 303,200유로

기존 주거용 건물로 2% AfA를 적용한다고 가정하면:

303,200유로 × 2% = 6,064유로

즉 민수 씨는 매년 약 6,064유로를 감가상각 비용으로 세금 계산에 반영할 수 있습니다.

월로 나누면 약 505유로입니다.

중요한 점은 이 돈이 실제로 통장에서 빠져나가는 돈이 아니라는 것입니다.

수리비처럼 바로 지급하는 돈도 아니고,

은행에 내는 돈도 아닙니다.

하지만 세금 계산에서는 비용으로 인정될 수 있습니다.

이것이 AfA의 매력입니다.

그러면 민수 씨의 임대부동산 계산은 이렇게 달라집니다.

1년 기준 단순 계산:

Warmmiete 수입: 870유로 × 12개월 = 10,440유로

Hausgeld: 340유로 × 12개월 = 4,080유로

은행 이자: 약 13,644유로

AfA: 약 6,064유로

단순화하면:

10,440유로 - 4,080유로 - 13,644유로 - 6,064유로

= 약 -13,348유로

즉 이 부동산은 현금흐름상으로는 매달 부담이 있지만, 세금 계산상으로는 손실이 발생할 수 있습니다.

물론 실제 계산에서는 더 정확한 검토가 필요합니다.

Hausgeld 중 어떤 부분이 umlagefähig인지,

어떤 부분이 nicht umlagefähig인지,

수선적립금이 실제 비용으로 인정되는 시점이 언제인지,

건물과 토지 비율이 어떻게 나뉘는지,

수리비와 취득부대비용을 어떻게 처리해야 하는지 따져봐야 합니다.

하지만 핵심은 분명합니다.

이자와 AfA 때문에 임대부동산에서 세금상 손실이 발생할 수 있습니다.

그리고 이 손실은 민수 씨의 근로소득세에도 영향을 줄 수 있습니다.

여기서 등장하는 것이 바로:

Lohnsteuer-Ermäßigung

즉, 근로소득세 감면 신청입니다.

보통은 1년이 끝난 뒤에 세금신고를 하고, 그때 세금을 돌려받습니다.

하지만 일정한 조건을 충족하면, 예상되는 손실을 미리 월급세 계산에 반영할 수 있습니다.

그러면 매달 월급에서 떼어가는 Lohnsteuer가 줄어들고, netto 월급이 올라갈 수 있습니다.

단, 여기서 중요한 제한이 있습니다.

임대부동산을 산 첫해에는 Vermietungsverlust가 Lohnsteuer-Ermäßigung에 바로 반영되지 않는 경우가 많습니다.

일반적으로는 구입 다음 해부터 검토되는 경우가 많기 때문에, 실제 신청 시점은 반드시 확인해야 합니다.

또한 이것은 국가가 공짜로 돈을 주는 것이 아닙니다.

나중에 받을 수 있는 세금효과를 월급 계산에 미리 반영하는 것에 가깝습니다.

최종 결과는 항상 연말 세금신고에서 다시 정산됩니다.

민수 씨의 경우를 단순화해서 보겠습니다.

임대부동산에서 세금상 손실이 약 13,348유로 발생한다고 가정합니다.

민수 씨의 소득 수준에서는 이 손실에 대한 세금효과를 대략 35%에서 38% 정도로 단순 가정할 수 있습니다.

13,348유로 × 35% = 약 4,670유로

13,348유로 × 38% = 약 5,070유로

즉 1년 기준으로 약 4,700유로에서 5,100유로 정도의 세금부담 감소 효과가 생길 수 있습니다.

월로 나누면 약 390유로에서 420유로 정도입니다.

처음 민수 씨가 본 숫자는 이랬습니다.

월 대출상환액: 1,705.50유로

임대수입에서 Hausgeld를 뺀 금액: 약 530유로

월 부담: 약 1,175.50유로

그런데 세금효과가 월 약 400유로 정도 반영된다고 보면, 실제 체감 부담은 이렇게 바뀔 수 있습니다.

1,175.50유로 - 약 400유로

= 약 775유로

즉 처음에는 매달 약 1,200유로를 잃는 것처럼 보였던 부동산이, 세금효과까지 고려하면 월 약 750유로에서 800유로 수준의 부담으로 바뀔 수 있습니다.

그리고 이 부담도 단순 소비가 아닙니다.

그 안에는 원금상환이 포함되어 있습니다.

원금상환은 매달 내 빚을 줄이고, 내 자산 비중을 늘리는 역할을 합니다.

민수 씨는 생각이 바뀝니다.

처음에는 이렇게 생각했습니다.

“나는 매달 1,200유로를 잃는다.”

하지만 구조를 다시 보니 다릅니다.

세입자가 월세로 일부를 부담합니다.

은행이 매입자금을 빌려줍니다.

세무서가 이자와 AfA를 비용으로 인정해 줍니다.

민수 씨는 자기 월급에서 일부를 넣습니다.

그리고 그 돈은 단순 소비가 아니라 부동산 자산으로 쌓입니다.

이것이 독일식 자산 형성의 핵심 중 하나입니다.

한국 사람들은 보통 저축을 잘합니다.

월급을 받으면 아껴 쓰고, 미래를 생각합니다.

하지만 독일에서는 저축만으로 자산을 크게 만들기가 쉽지 않습니다.

세금, 사회보험료, 월세, 생활비가 모두 만만치 않기 때문입니다.

그래서 중요한 것은 단순히 돈을 모으는 것이 아니라,

내 월급이 나를 위해 일하게 만드는 구조를 만드는 것입니다.

물론 부동산 투자가 항상 좋은 것은 아닙니다.

수리비가 나올 수 있습니다.

Hausgeld가 오를 수 있습니다.

세입자 문제가 생길 수 있습니다.

금리가 바뀔 수 있습니다.

부동산 가격이 예상만큼 오르지 않을 수도 있습니다.

임대료 제한이나 정치적 규제가 생길 수도 있습니다.

그리고 90% 금융이라고 해서 자기자본이 전혀 필요 없는 것도 아닙니다.

보통은 매매가의 나머지 10%뿐만 아니라, Grunderwerbsteuer, 공증비, 등기비, 경우에 따라 Makler 비용까지 준비해야 합니다.

그래서 아무 부동산이나 사면 안 됩니다.

입지, 가격, 임대상황, 건물 상태, Hausgeld, 수선적립금, WEG 회의록, 에너지 상태, 대출조건, 세금효과를 모두 확인해야 합니다.

하지만 제대로 계산하고 들어간다면 이야기는 달라집니다.

민수 씨는 더 이상 월급만 받는 사람이 아닙니다.

그는 월급을 통해 부동산 자산을 만들어가는 사람이 됩니다.

독일에서는 또 하나 중요한 장점이 있습니다.

개인이 보유한 임대부동산은 원칙적으로 10년 이상 보유 후 매도하면 양도차익이 비과세될 수 있습니다.

물론 법적 조건은 반드시 확인해야 합니다.

10년 뒤 부동산 가격이 어떻게 될지도 아무도 모릅니다.

하지만 장기적으로 보유하고, 조건을 충족한다면 이 구조는 많은 직장인에게 매력적일 수 있습니다.

민수 씨는 이제 이렇게 생각합니다.

“나는 지금까지 월급을 받으면 생활비로 쓰고 남은 돈만 저축했구나. 그런데 부동산을 사면 내 월급 일부가 자산으로 바뀔 수 있구나.”

이것이 중요한 차이입니다.

월급이 많다고 자동으로 부자가 되는 것은 아닙니다.

중요한 것은 월급을 어떻게 사용하느냐입니다.

소비로 끝나는 월급인지,

저축으로만 묶이는 월급인지,

아니면 자산을 만드는 월급인지.

독일에서 열심히 일하는 한국인이라면 한 번쯤 스스로에게 물어볼 필요가 있습니다.

나는 월급만 받고 있는가?

아니면 월급으로 자산을 만들고 있는가?

참고 안내

위 계산은 이해를 돕기 위한 단순 예시입니다. 실제 세금효과는 개인의 소득, 대출조건, 건물·토지 비율, AfA 적용 가능성, Hausgeld 구성, 수리비, 임대계약, 세무서 판단 등에 따라 달라질 수 있습니다. 실제 투자 전에는 반드시 세무전문가 또는 부동산 전문가와 함께 개별 검토를 하는 것이 좋습니다.