급여전환·기업연금(bAV) 편: 직장인이 월급에서 노후자산을 만드는 방법

김민수 씨는 독일 회사에서 일하는 30세 IT 엔지니어입니다.

월급은 6,000유로 brutto, 연봉은 72,000유로 brutto입니다. 세금 등급은 Steuerklasse 1이고, 독일에서 혼자 생활하고 있습니다.

민수씨는 월급을 잘 받고 있습니다.

하지만 이제 민수 씨는 단순히 이런 질문만 하지 않습니다.

“이번 달 netto가 얼마지?”

그보다 더 중요한 질문을 하기 시작합니다.

“내 brutto 월급 중 일부를 어떻게 장기 자산으로 바꿀 수 있을까?”

직장인에게 가장 현실적인 방법 중 하나가 바로 기업연금, 독일어로 betriebliche Altersvorsorge, 줄여서 bAV입니다.

그중에서도 많이 사용되는 형태가 Direktversicherung, 즉 직접보험입니다.

그리고 이를 납입하는 대표적인 방식이 바로 Entgeltumwandlung, 즉 급여전환입니다.

1. 왜 직장인도 법정연금만 믿으면 안 될까?

민수 씨는 매달 법정연금보험료를 냅니다.

2026년 기준 법정연금보험료율은 18.6%이고, 근로자와 회사가 각각 9.3%씩 부담합니다.

이 제도는 중요합니다. 독일 노후보장의 기본이기 때문입니다.

하지만 법정연금은 현재 소득을 그대로 대체하는 제도가 아닙니다.

독일의 Rentenniveau 48%는 2031년까지 안정화될 예정이지만, 이것은 개인이 마지막 월급의 48%를 받는다는 뜻이 아닙니다. 제도 전체의 표준적인 비교수치입니다.

따라서 민수씨처럼 월 6,000유로 brutto를 받는 직장인은 나중에 법정연금만으로 현재의 생활수준을 유지하기 어려울 수 있습니다.

그래서 직장인은 추가 노후준비를 해야 합니다.

그중 가장 실무적인 방법이 바로 bAV, 즉 기업연금입니다.

2. 급여전환이란 무엇인가?

급여전환, 즉 Entgeltumwandlung은 직장인이 자신의 brutto 급여 일부를 포기하고, 그 금액을 직접 노후연금으로 전환하는 방식입니다.

중요한 점은 이것입니다.

돈을 먼저 netto로 받은 뒤 저축하는 것이 아닙니다.

급여명세서에서 brutto 단계에서 바로 기업연금으로 들어갑니다.

즉 민수 씨가 338유로를 급여전환한다고 해서, netto가 정확히 338유로 줄어드는 것이 아닙니다.

brutto에서 빠지기 때문에 세금과 사회보험료 부담이 줄어들고, 실제 netto 감소는 더 작을 수 있습니다.

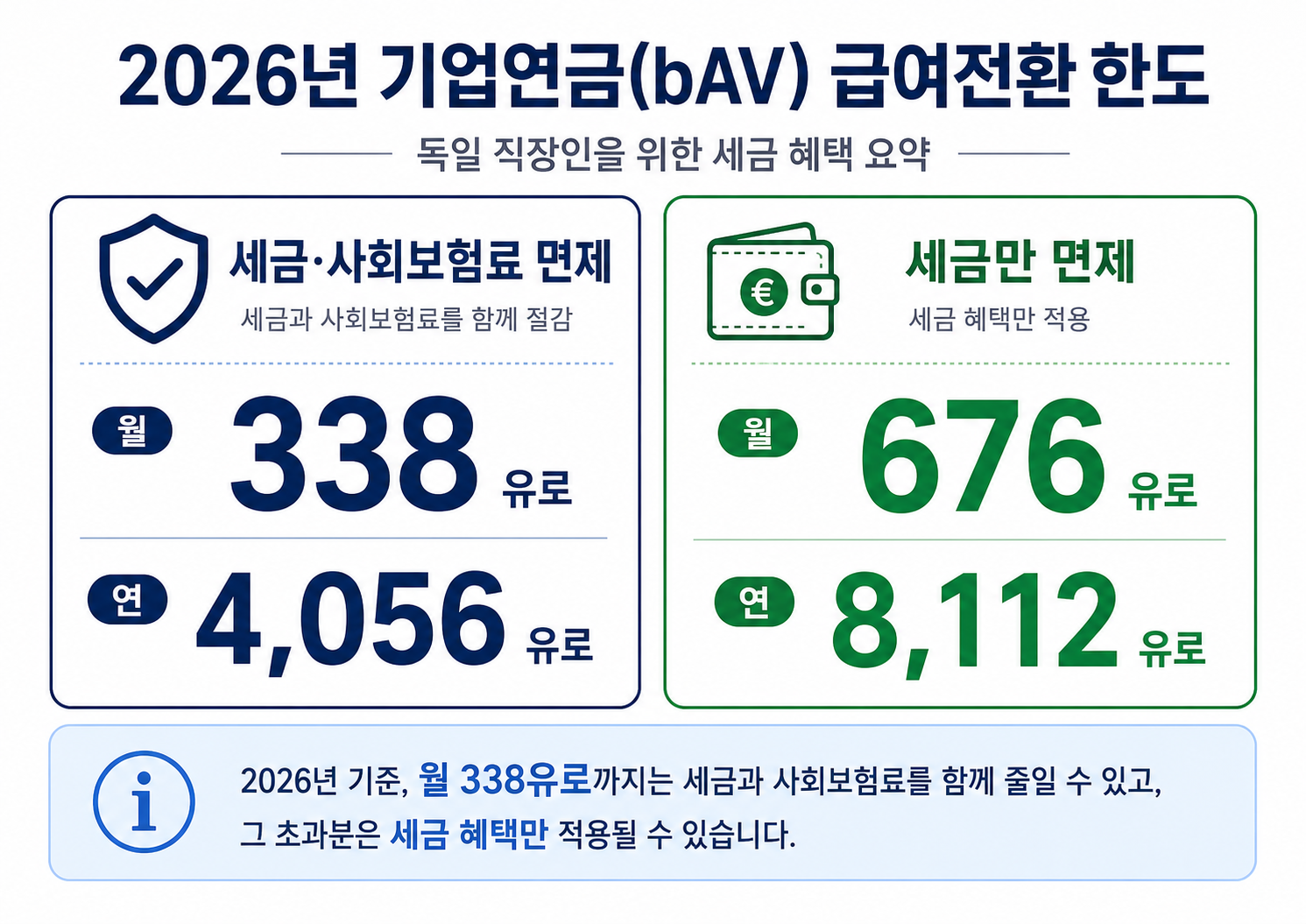

3. 2026년 bAV 급여전환 한도

2026년 기준으로 bAV에 대한 중요한 한도는 다음과 같습니다.

2026년에는 bAV 납입금 중 연 4,056유로까지는 사회보험료가 면제되고, 세금상으로는 연 8,112유로까지 비과세 한도가 적용됩니다.

실무적으로 많은 직장인은 먼저 월 338유로 수준을 검토합니다.

왜냐하면 이 금액까지는 세금과 사회보험료 측면에서 동시에 효과가 있기 때문입니다.

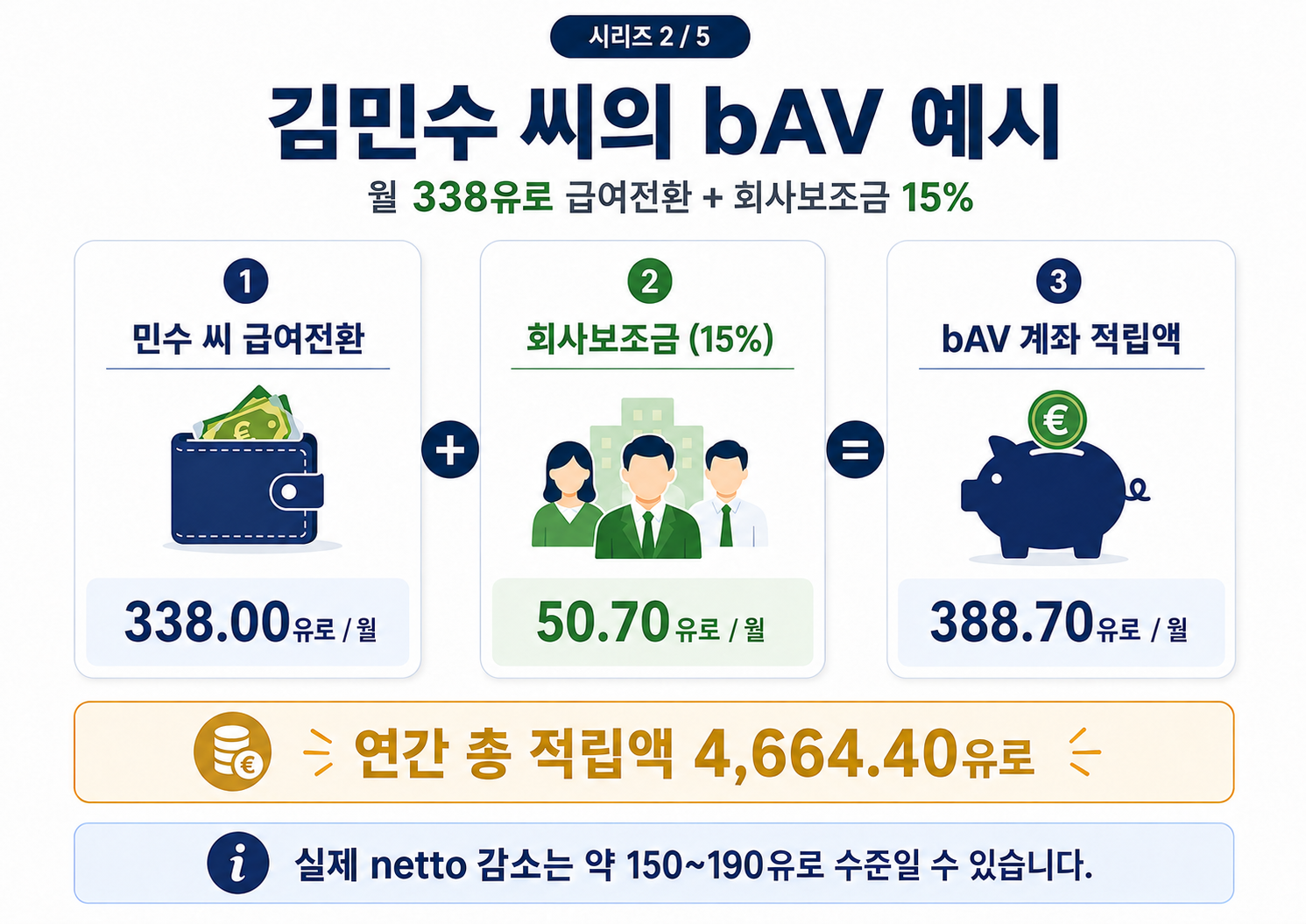

4. 민수씨의 bAV 예시: 월 338유로 급여전환

민 씨가 매월 338유로를 급여전환한다고 가정해 보겠습니다.

이 금액은 민수 씨의 brutto 급여에서 빠져나가고, bAV 계좌 또는 직접보험 계약으로 들어갑니다.

여기에 회사의 보조금이 추가될 수 있습니다.

독일 Betriebsrentengesetz § 1a에 따르면, 사용자는 급여전환으로 사회보험료를 절감하는 범위 내에서 전환된 금액의 15%를 Pensionsfonds, Pensionskasse 또는 Direktversicherung에 추가 보조금으로 납입해야 합니다.

민수 씨의 예시는 다음과 같습니다.

핵심은 이것입니다.

민수 씨가 월 338유로를 brutto에서 전환하면, 실제로는 월 388.70유로가 노후계좌로 들어갑니다.

1년이면 4,664.40유로입니다.

5. 실제 netto 부담은 더 낮을 수 있습니다

많은 직장인이 bAV를 오해합니다.

“338유로를 넣으면 내 통장에 338유로가 덜 들어오는 것 아닌가?”

그렇지 않을 수 있습니다.

급여전환은 netto가 아니라 brutto에서 이루어지기 때문입니다.

민수 씨의 세율, 건강보험, 간병보험, 교회세 여부 등에 따라 다르지만, 월 338유로를 전환했을 때 실제 netto 감소는 예를 들어 약 150~190유로 정도로 느껴질 수 있습니다.

하지만 bAV 계좌에는 회사 보조금까지 포함해 월 388.70유로가 들어갑니다.

이것이 bAV의 핵심적인 장점입니다.

민수 씨는 매월 약 170유로 netto를 포기하는 느낌일 수 있지만, 실제로는 약 389유로가 노후자산으로 적립됩니다.

이 구조 때문에 bAV는 직장인에게 매우 실용적인 노후준비 수단이 될 수 있습니다.

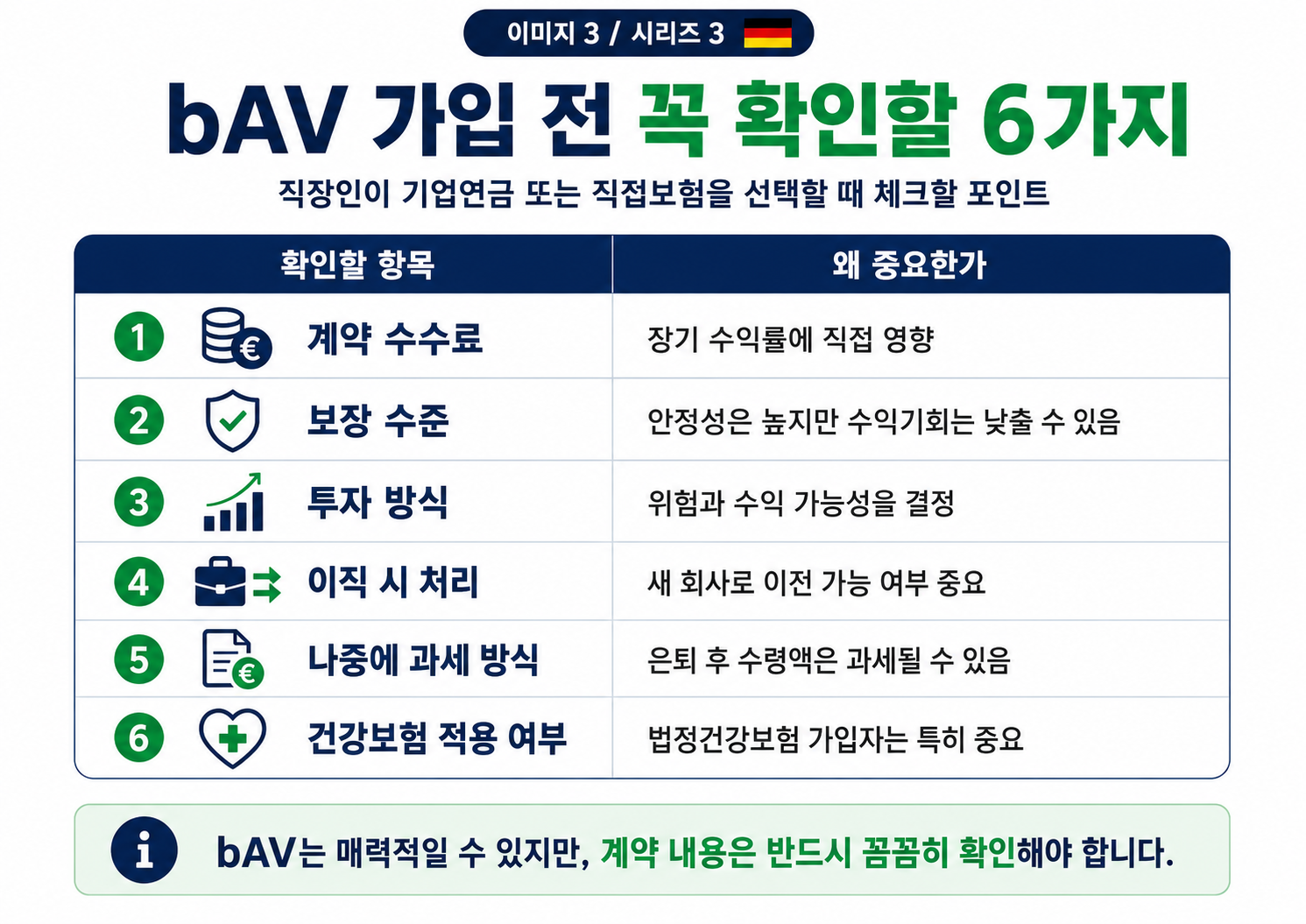

6. Direktversicherung에서는 돈이 어떻게 운용될까?

bAV의 대표적인 형태 중 하나가 Direktversicherung, 즉 직접보험입니다.

이는 회사가 민수 씨를 위해 체결하는 연금보험 형태라고 이해하면 됩니다.

상품에 따라 운용 방식은 다릅니다.

일부 상품은 보장성을 중시합니다.

일부 상품은 펀드나 ETF 성격의 투자전략을 포함합니다.

일부 상품은 안정성과 수익기회를 함께 추구합니다.

즉 bAV 돈은 단순히 “가만히 보관되는 돈”이 아닐 수 있습니다.

상품에 따라 장기적으로 자본시장에 참여할 수 있고, 펀드나 투자형 구조를 통해 추가 수익을 기대할 수도 있습니다.

하지만 반드시 명확히 해야 합니다.

세금효과와 회사보조금은 비교적 계산이 가능합니다.

투자수익은 보장되지 않습니다.

펀드나 ETF는 장기적으로 성장할 수 있지만, 시장 상황에 따라 손실이나 변동성도 있을 수 있습니다.

따라서 민수 씨는 bAV를 선택할 때 다음을 확인해야 합니다.

bAV는 좋은 제도일 수 있지만, 아무 상품이나 선택해도 된다는 뜻은 아닙니다.

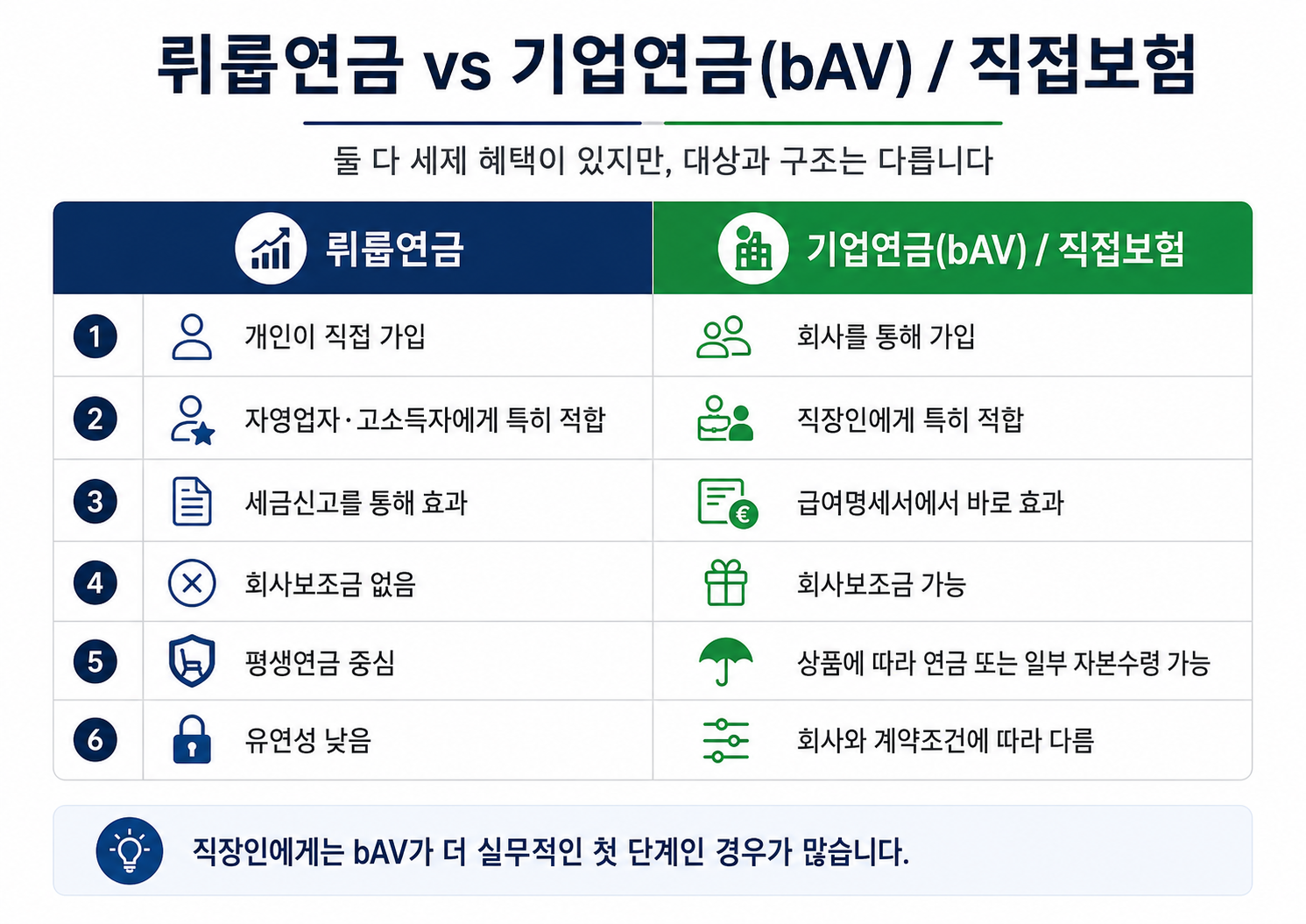

7. bAV와 뤼룹연금은 어떻게 다를까?

뤼룹연금과 bAV는 둘 다 세금혜택이 있는 노후준비 수단입니다.

하지만 대상과 구조가 다릅니다.

직장인인 민수 씨에게는 bAV가 더 직접적이고 쉽게 시작할 수 있는 첫 단계일 수 있습니다.

왜냐하면 월급명세서에서 바로 적용되고, 회사보조금까지 받을 수 있기 때문입니다.

8. 장기적으로 보면 얼마나 쌓일까?

민수 씨가 매월 338유로를 급여전환하고, 회사가 15%를 보조한다고 가정해 보겠습니다.

이 구조를 30년 동안 유지한다고 단순 가정하면, 투자수익을 제외한 납입원금만 다음과 같습니다.

4,664.40유로 × 30년 = 139,932유로

여기에 장기 투자수익이 더해질 수 있습니다.

물론 실제 결과는 상품 수수료, 투자성과, 보장 수준, 시장상황에 따라 달라집니다.

하지만 핵심은 분명합니다.

민수 씨는 단순히 세금을 조금 줄이는 것이 아니라, 매년 별도의 노후계좌를 만들어 가고 있습니다.

9. bAV는 부동산이나 현금저축을 대체하지 않습니다

민수 씨가 나중에 임대용 부동산을 사고 싶다면, bAV만으로는 충분하지 않습니다.

bAV 안에 있는 돈은 노후자금입니다.

부동산 매수 자금으로 자유롭게 꺼내 쓰는 돈이 아닙니다.

부동산을 사려면 자기자본, 매입부대비용, 공증비, 등기비, 부동산취득세, 경우에 따라 중개수수료, 그리고 예비자금이 필요합니다.

따라서 민수 씨는 bAV와 별도로 유동성 있는 자금도 만들어야 합니다.

좋은 구조는 다음과 같습니다.

중요한 것은 하나의 상품에 모든 것을 거는 것이 아닙니다.

여러 기둥을 함께 세우는 것입니다.

결론: 급여전환은 월급을 노후자산으로 바꾸는 방법입니다

김민수 씨는 월 6,000유로 brutto를 받습니다.

하지만 월급을 받는 것만으로는 자산이 만들어지지 않습니다.

자산은 구조를 만들 때 생깁니다.

bAV는 직장인이 brutto 급여 일부를 활용해 노후자산을 만드는 현실적인 방법입니다.

민수 씨가 월 338유로를 급여전환하면, 회사보조금 15%를 포함해 월 388.70유로, 연 4,664.40유로가 bAV 계좌로 들어갑니다.

실제 netto 부담은 그보다 낮을 수 있습니다.

이것이 급여전환의 힘입니다.

월급을 그냥 소비하면 생활비가 됩니다.

월급을 구조화하면 노후자산이 됩니다.

독일에서 일하는 한국인 직장인이라면, 이제 질문을 바꿔야 합니다.

“내 netto가 얼마인가?”에서 끝나면 안 됩니다.

“내 brutto 소득 중 얼마를 미래 자산으로 전환할 수 있는가?”를 물어야 합니다.

그 질문에서 진짜 자산형성이 시작됩니다.

참고: 이 글은 이해를 돕기 위한 단순 예시입니다. 실제 bAV 효과는 회사 제도, 단체협약, 보험상품, 건강보험 상태, 세금등급, 수수료, 투자방식, 이직 여부에 따라 달라집니다. 계약 전에는 반드시 개별 검토가 필요합니다.